Cashinout Payment System

telegram.me/Cashinout_bot ↗

Редизайн централизованного криптокошелька

Контекст

Я пришёл в компанию с действующим продуктом — централизованным криптокошельком с большим количеством встроенных финансовых сценариев. Технически продукт был зрелым, функционально — очень мощным, но при этом плохо воспринимался пользователями.

Кошелёк был мультиплатформенным:

- Веб-версия (desktop),

- Android-приложение,

- Telegram-бот,

- Telegram Mini App.

Это означало, что любые изменения в UX нельзя было сделать локально — нужно было пересобрать продуктовую логику сразу для нескольких платформ, сохранив целостность и узнаваемость.

Продукт до редизайна

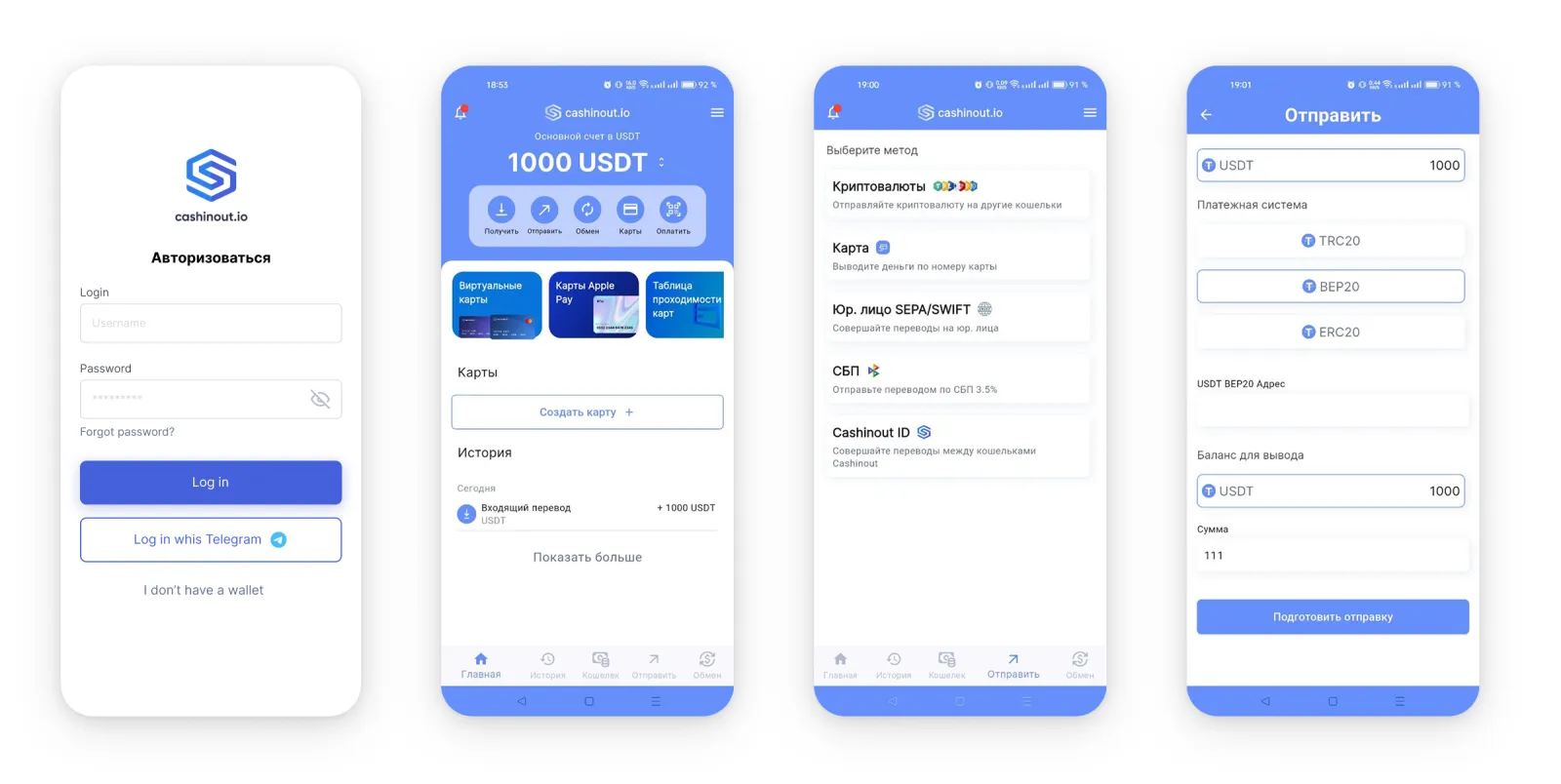

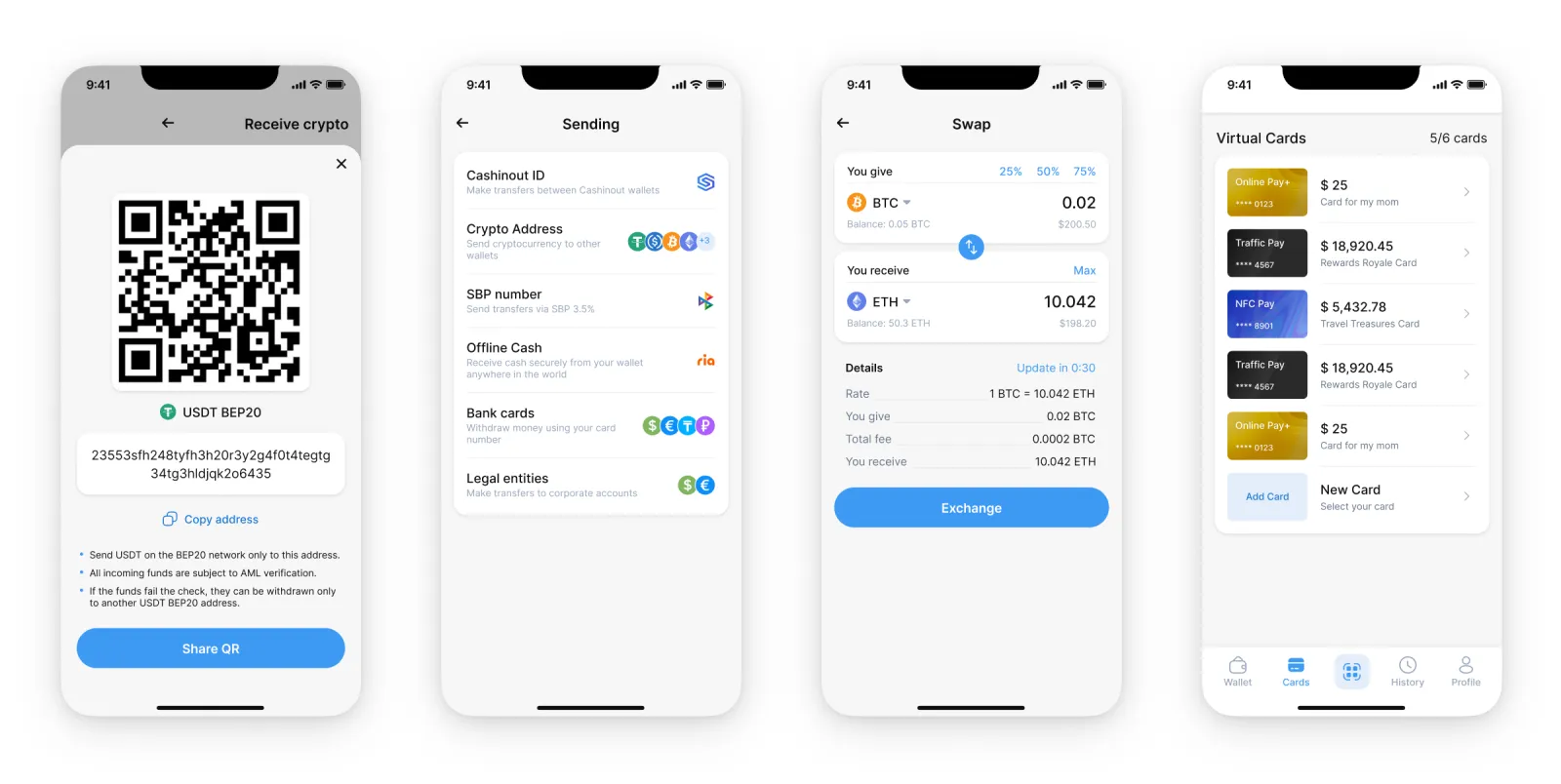

Функциональность кошелька была обширной: поддержка 8 криптовалют, приём средств ончейн и через СБП, обмен криптовалют, оплата СБП QR-кодов в офлайн-магазинах, переводы внутри системы по ID, ончейн-вывод на внешние кошельки, вывод средств на банковские карты (RUB, USD, EUR, KZT) и по номеру телефона через СБП.

Из дополнительных сервисов выделялись: вывод наличных через сеть обменников RIA, переводы юридическим лицам в USD и EUR, пополнение мобильной связи и баланса Steam.

Отдельным крупным блоком были виртуальные карты: для онлайн-сервисов и подписок, для привязки через NFC к Apple Pay и Google Pay, и для закупок рекламного трафика.

Визуальный стиль и UX оставлял желать лучшего.

Старый дизайн:

Ключевые проблемы

Несмотря на богатый функционал, продукт сталкивался с системными проблемами:

- Интерфейс выглядел сложным и небезопасным — пользователи не чувствовали доверия к финансовому сервису (доверие было только у 26,32% опрошенных).

- Флоу сценариев были перегружены и нелогичны — пользователи часто не понимали, какой способ перевода им нужен (63,2%), чем отличаются похожие сценарии (58,43%), какие действия доступны именно им (44,21%).

- Важные функции были спрятаны — например, виртуальные карты существовали в продукте, но пользователи редко их открывали, не понимали их ценности и не находили этот раздел в интерфейсе (открывали карты только 13,19% пользователей).

- Верификация воспринималась как бессмысленное ограничение — пользователи не понимали, зачем проходить верификацию, какие возможности она открывает, что именно изменится после её прохождения (проходили верификацию только 17,79% пользователей).

- История транзакций была неудобной и неинформативной — пользователи жаловались, что сложно найти нужную операцию (45,02%), непонятны статусы и нет целостного представления о движении средств (36,5%).

Исследование и работа с пользователями

Я начал с исследования живой аудитории: анализировал обращения в техподдержку, общался с пользователями напрямую, изучал реальные пользовательские сценарии, фиксировал точки фрустрации.

Исследование показало, что проблема не в сложности продукта как такового, а в том, что интерфейс не объясняет ценность и не ведёт пользователя.

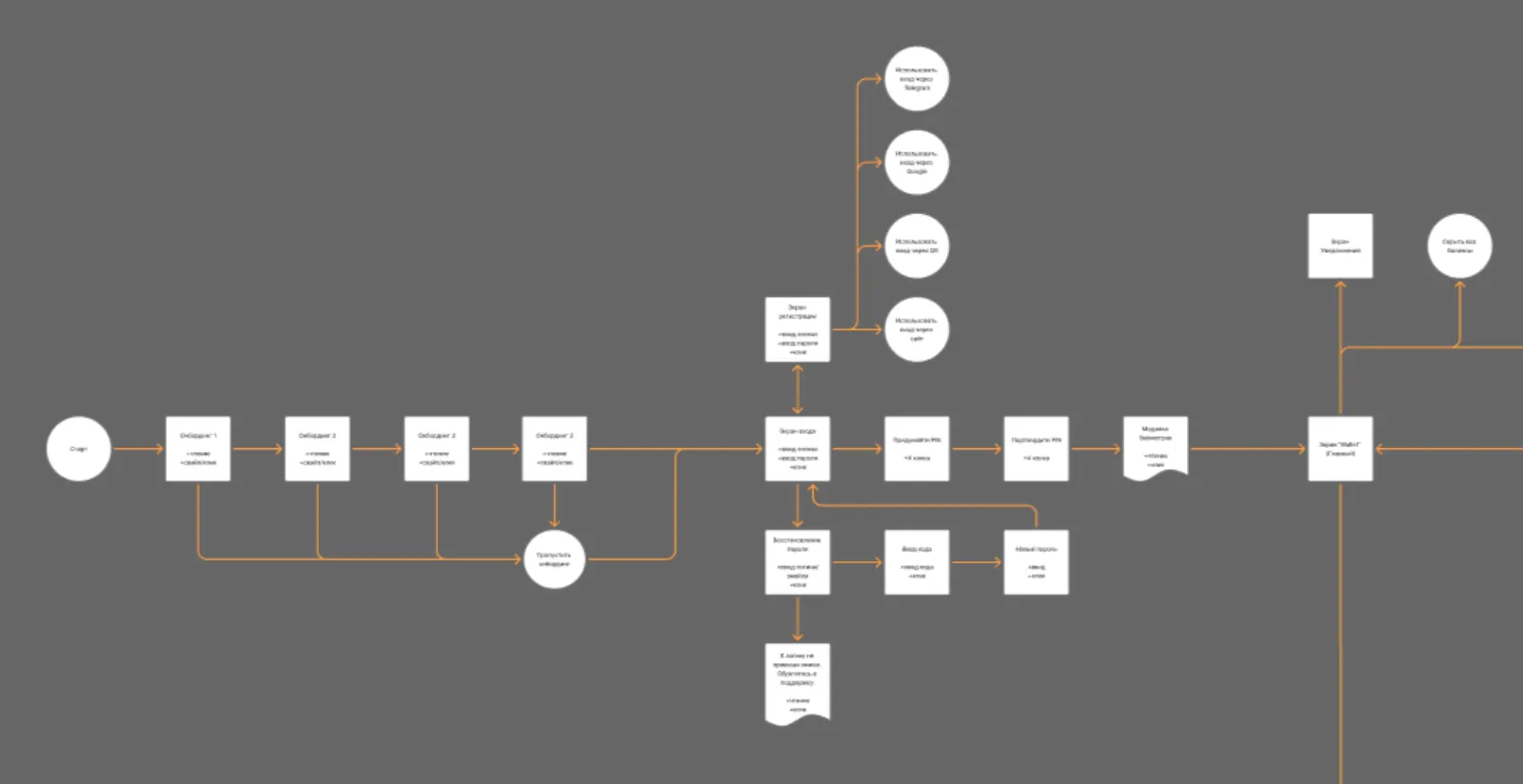

Пересборка продуктовой логики

Перед началом редизайна я полностью пересобрал флоу ключевых сценариев: пополнение, переводы, вывод средств, оплата, выпуск и использование виртуальных карт.

Функции были сгруппированы по задачам пользователя, а не по технической реализации. Это позволило сократить количество шагов, убрать дублирующиеся сценарии и сделать поведение продукта предсказуемым.

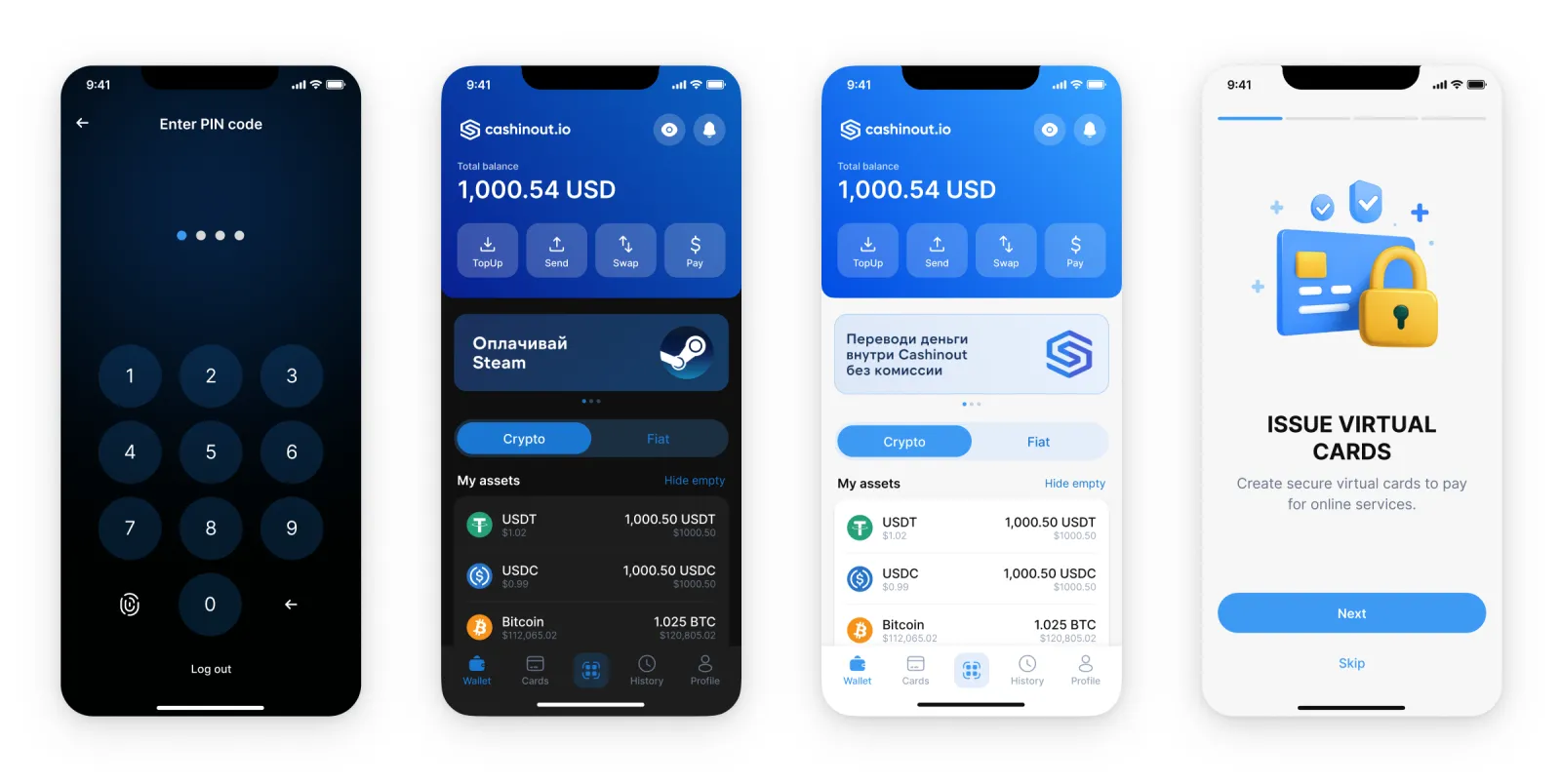

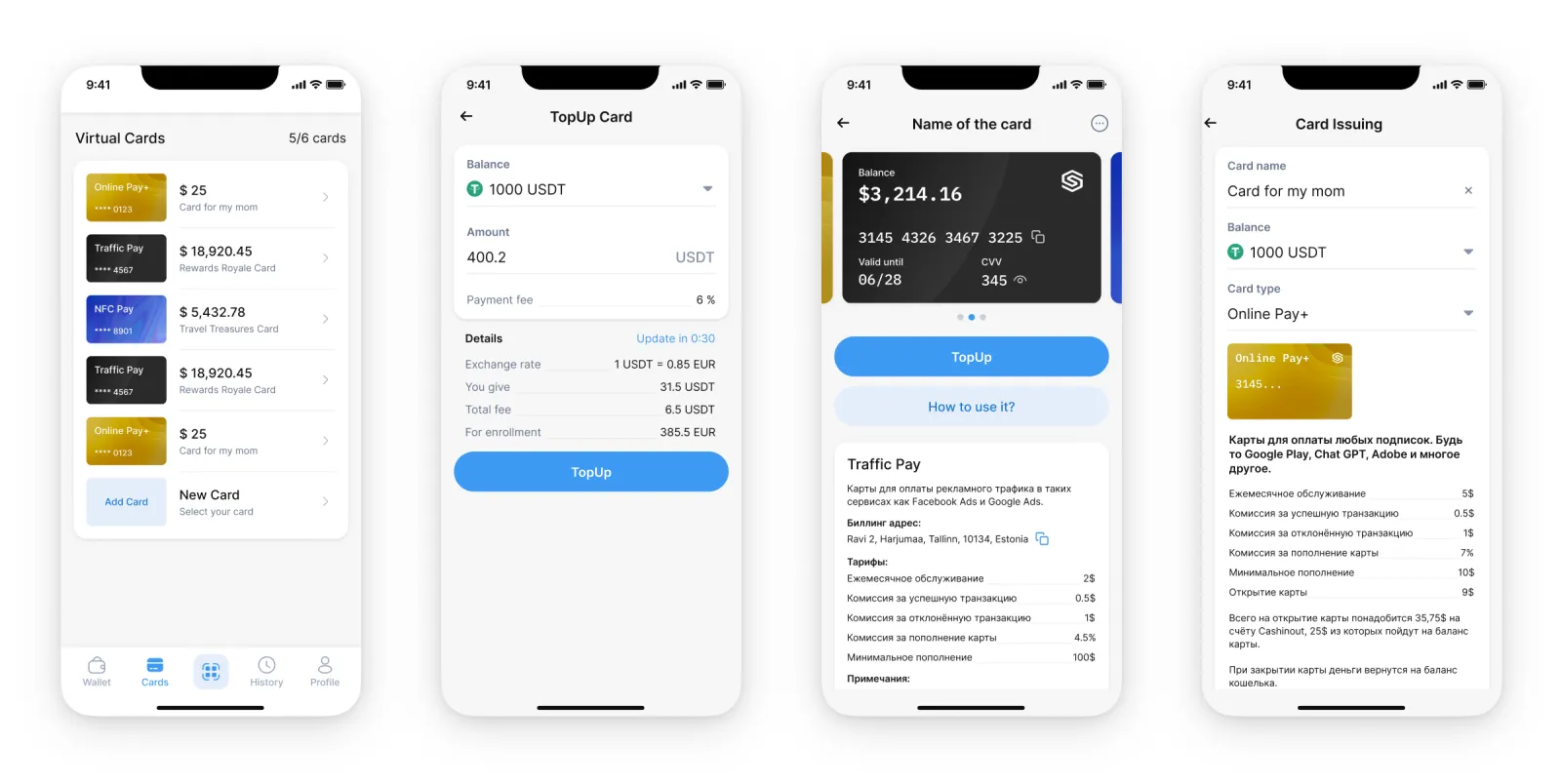

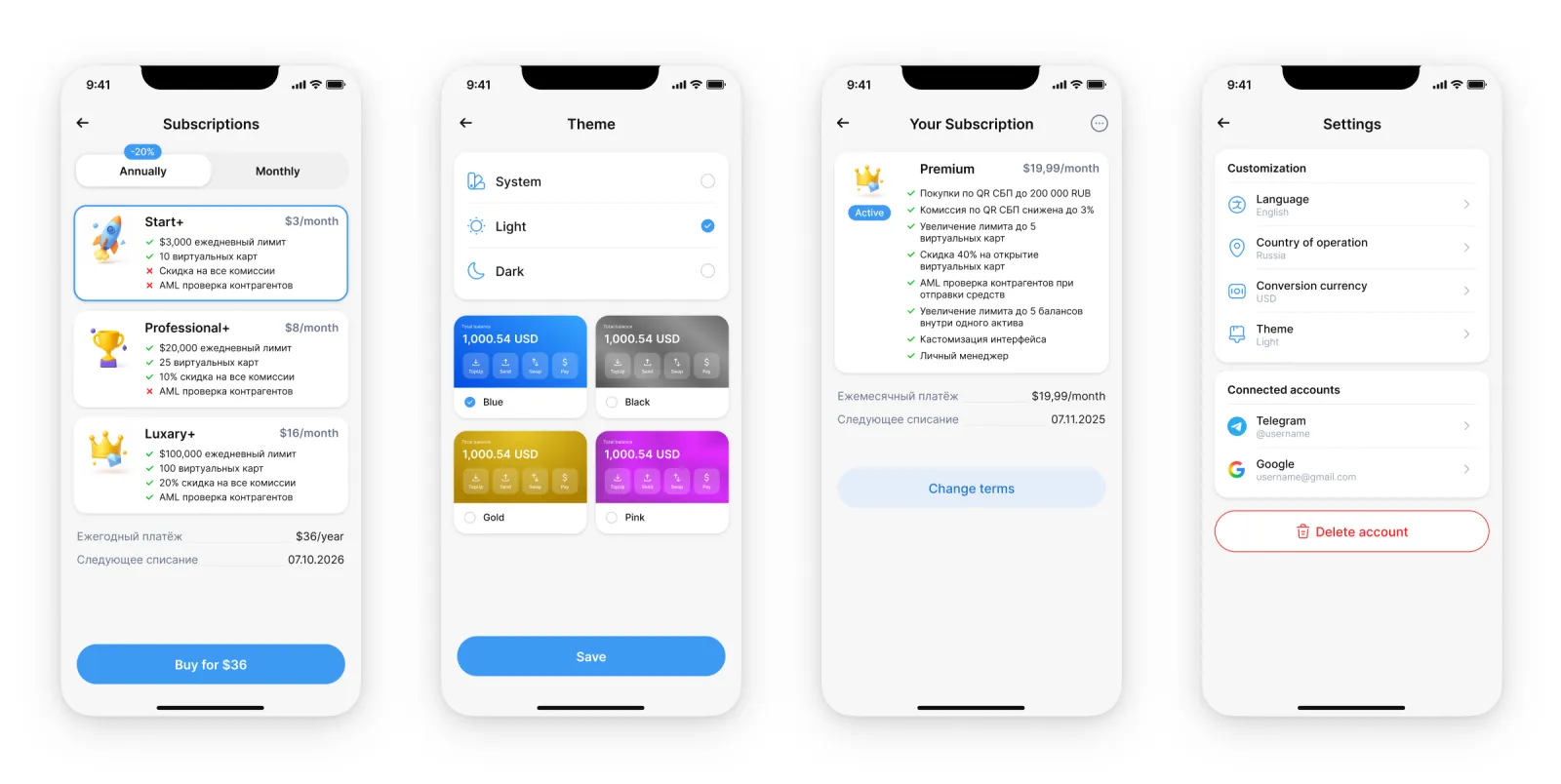

Виртуальные карты как отдельный продуктовый блок

Одной из бизнес-задач редизайна было увеличить использование виртуальных карт.

Для этого я:

- вынес раздел с картами на отдельный экран;

- сделал его более заметным в навигации;

- упростил сценарий выпуска и управления картами;

- визуально показал различия между типами карт и их назначением.

В результате карты перестали быть «второстепенной функцией» и стали восприниматься как полноценный продукт внутри кошелька. Пользователи начали открывать и использовать их значительно чаще.

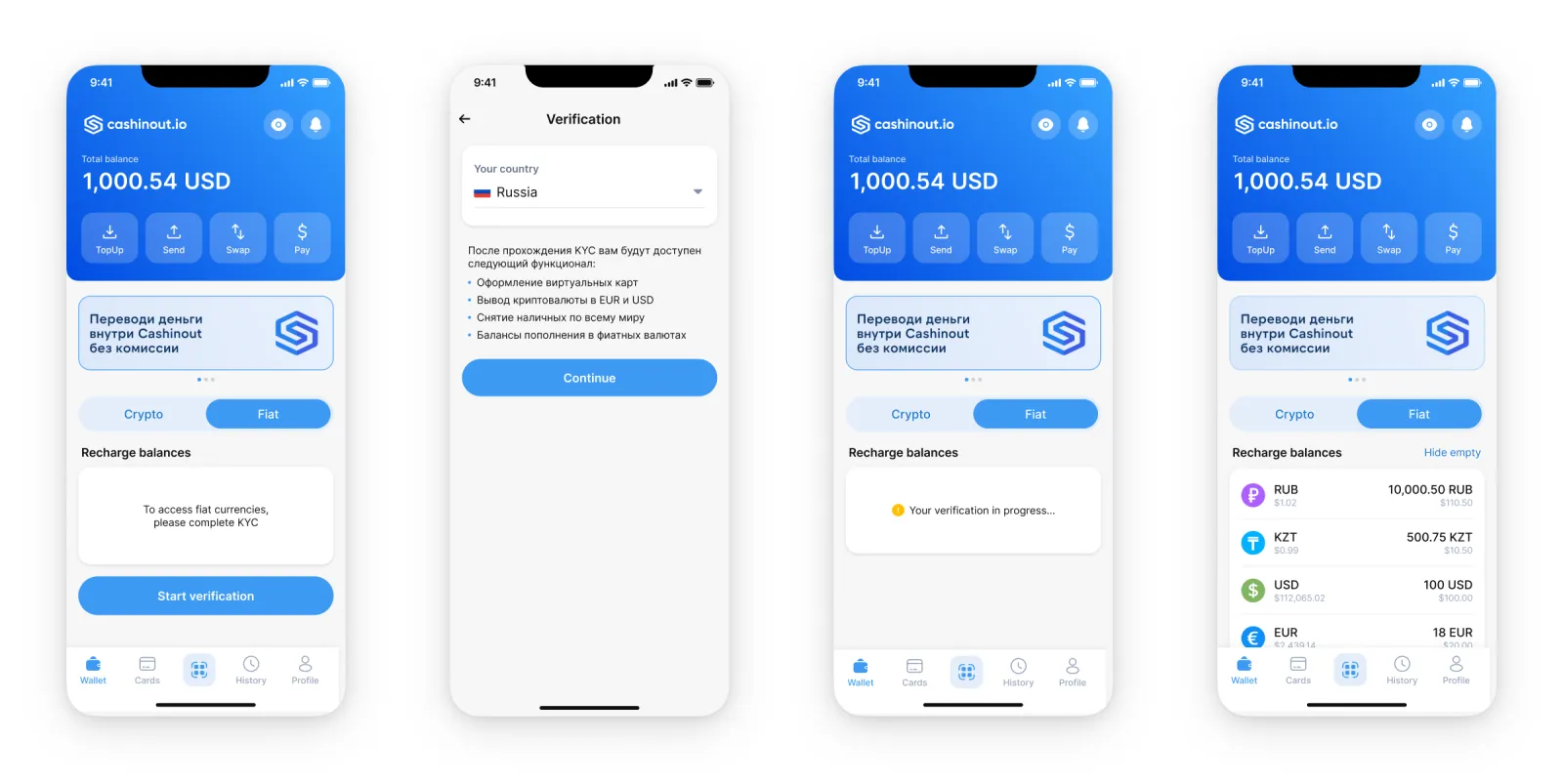

Решение проблемы с верификацией

Ранее верификация воспринималась как формальное и неприятное требование.

Я изменил подход:

- показал, зачем нужна верификация;

- явно обозначил, какие функции открываются после её прохождения;

- встроил это объяснение прямо в пользовательские сценарии.

Верификация перестала быть абстрактным барьером и стала понятным шагом к расширению возможностей продукта.

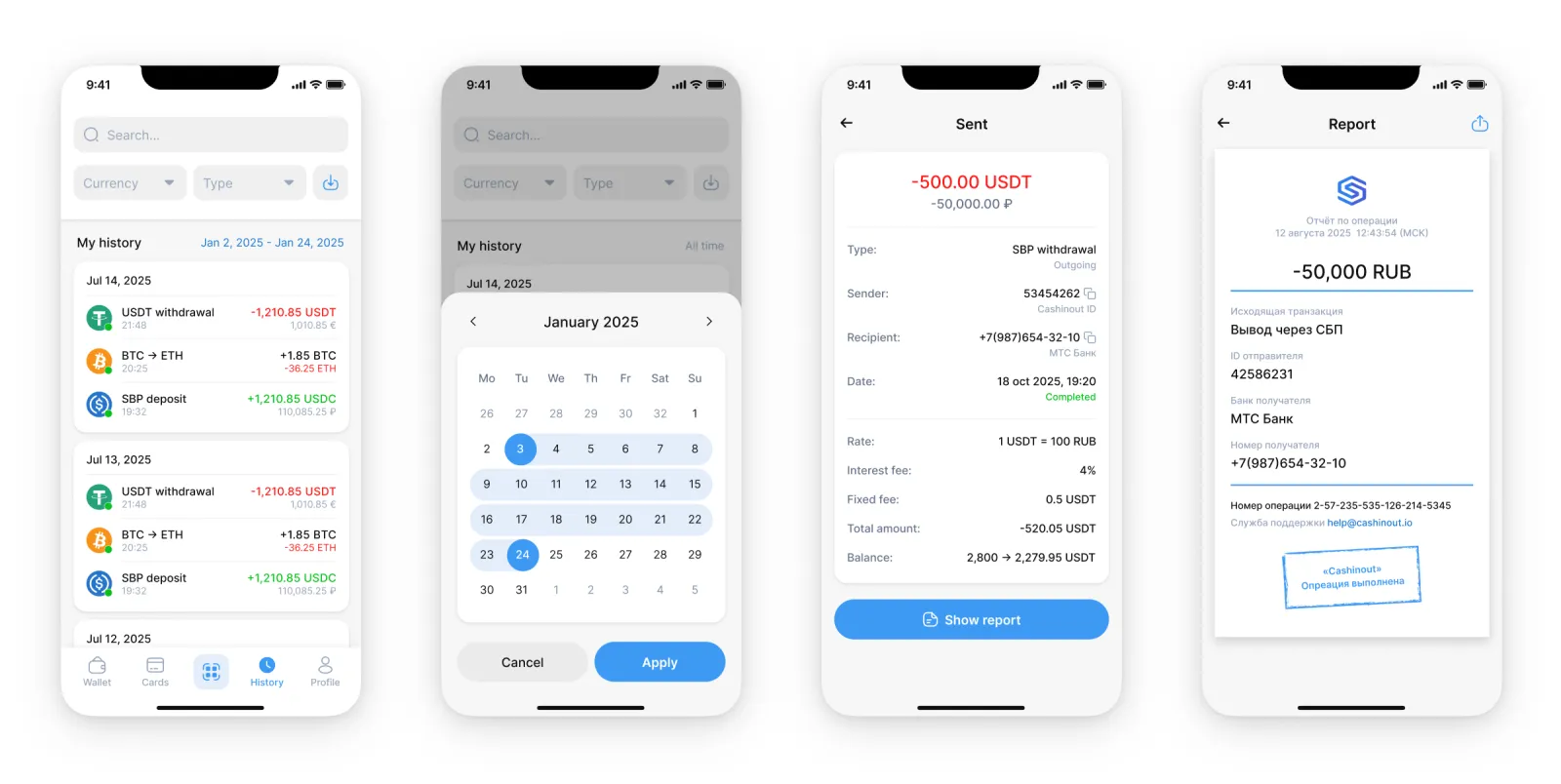

Полный редизайн истории транзакций

История операций была полностью переработана:

- вынесена на отдельный экран;

- получила чёткую структуру;

- появились понятные статусы и типы операций;

- стало проще находить нужные транзакции и отслеживать движение средств.

Это сильно снизило тревожность пользователей и количество обращений в поддержку.

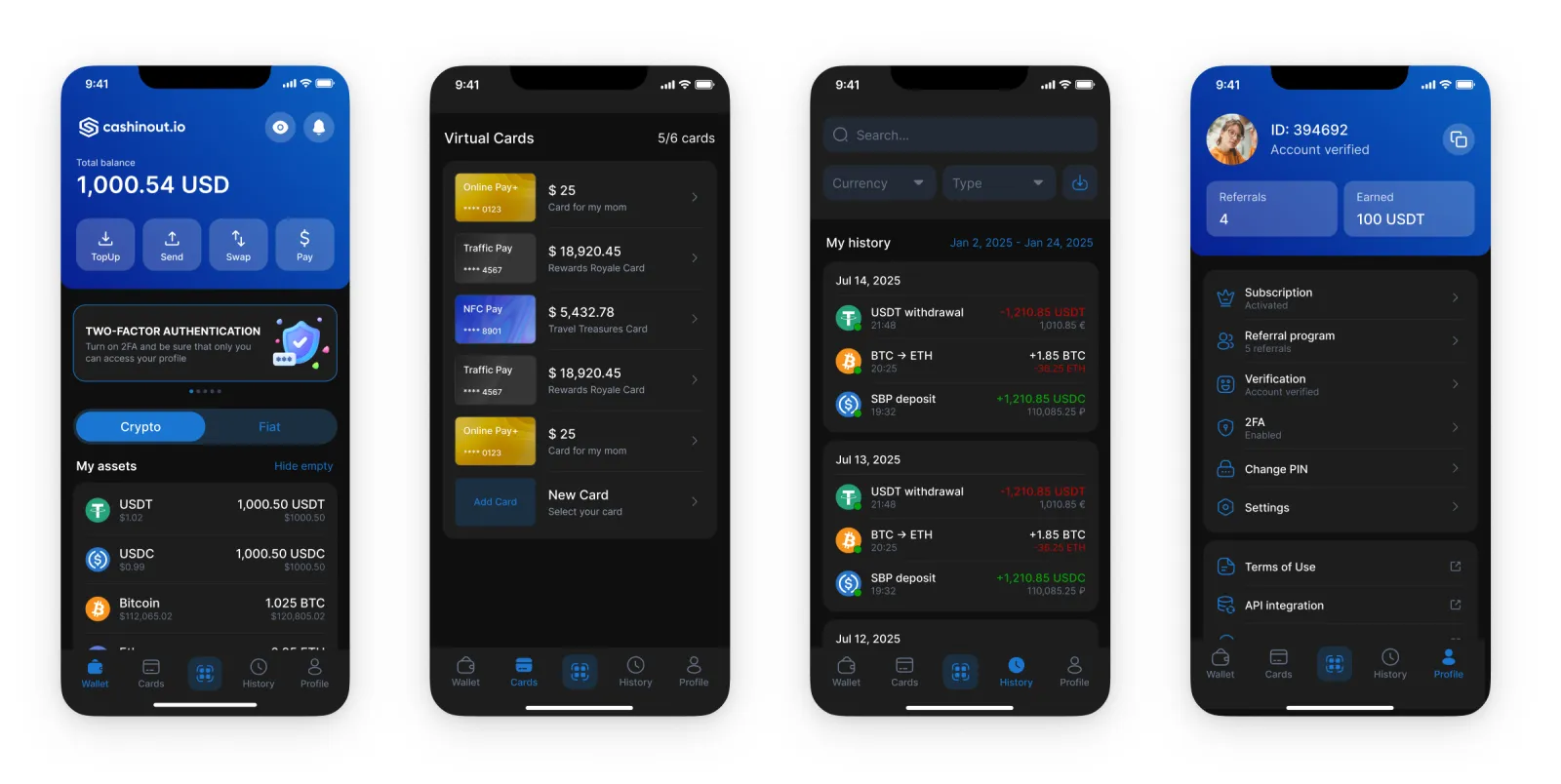

Визуальный стиль и тёмная тема

После пересборки логики я разработал единый визуальный стиль продукта:

- спокойный, чистый, вызывающий доверие;

- ориентированный на работу с данными;

- масштабируемый под новые функции.

Дополнительно была реализована тёмная тема.

Она получила очень позитивный отклик от пользователей и стала одним из самых часто упоминаемых улучшений после редизайна.

Масштабирование и будущее развитие

В рамках редизайна я заложил:

- принципы масштабирования интерфейса;

- архитектуру под внедрение новых фич;

- основу для запуска премиальных подписок без необходимости глобального редизайна.

Продукт стал гибким и готовым к росту.

Результаты

Редизайн дал ощутимый бизнес-эффект:

- Конверсия выросла на 102,4%.

- Доходы компании увеличились на 244,6%.

- Количество обращений в техподдержку снизилось на 81,2%.

- Использование виртуальных карт заметно выросло.

- Пользователи стали реже теряться в сценариях и увереннее пользоваться продуктом.